Resumen del Proyecto de Ley de Reforma Previsional 2025

En Alfredo Cruz y Cía, hemos seguido de cerca la evolución del proyecto de ley de reforma previsional que establece un nuevo Sistema Mixto de Pensiones, reafirmando nuestro compromiso con la asesoría previsional y la orientación de todos nuestros clientes en cada cambio normativo.

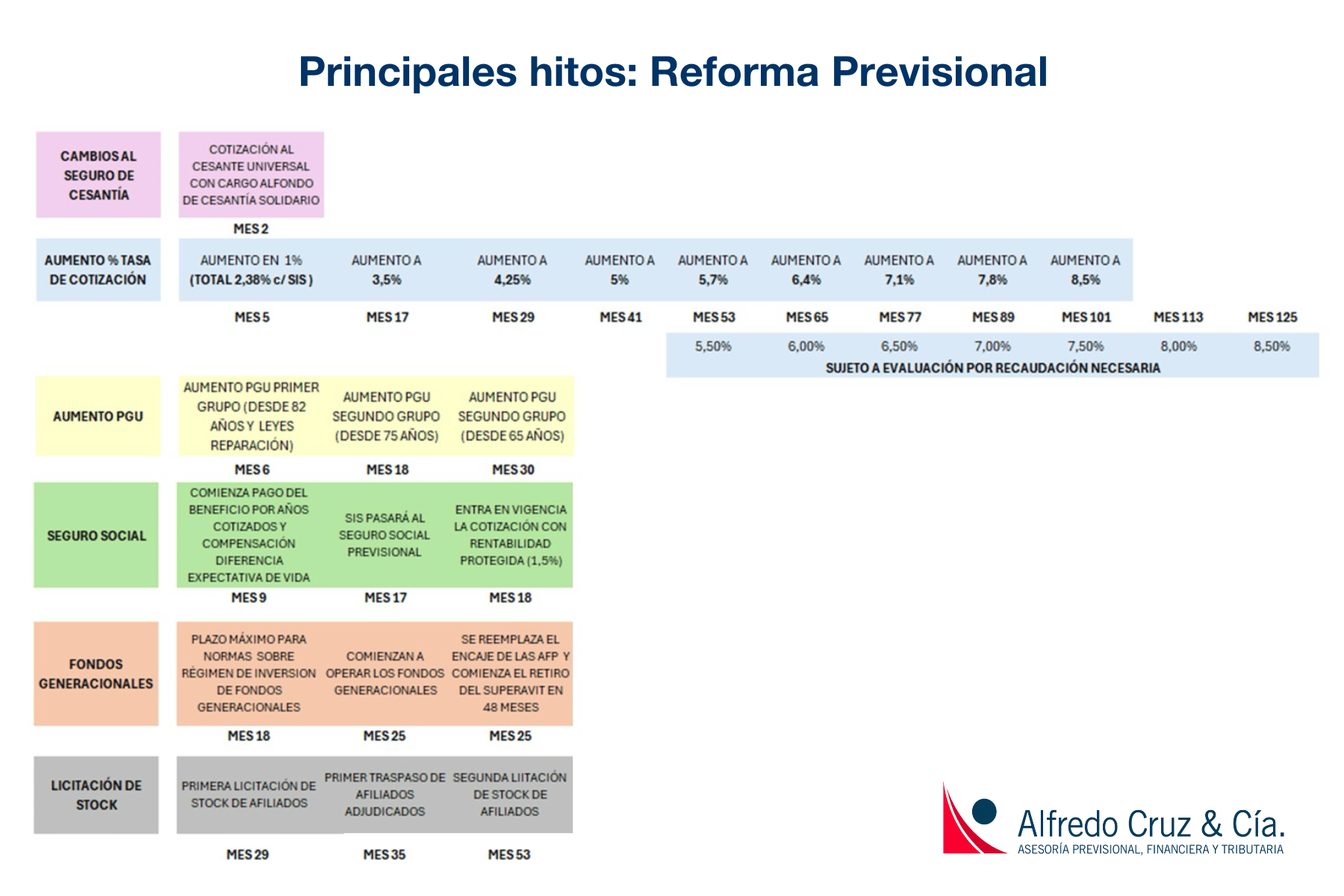

La ley fue publicada el miércoles 26 de marzo en el Diario Oficial, luego de su aprobación en el Senado y la Cámara de Diputados. Esto representa un hito clave, pues comienzan a regir los plazos y gradualidades de la Ley.

Recordemos que esta Reforma Previsional incorpora un Seguro Social en el pilar contributivo, mejoras a la Pensión Garantizada Universal (PGU) y nuevas regulaciones diseñadas para fortalecer el Sistema de Pensiones y avanzar hacia una mayor equidad previsional.

Resumen Reforma Previsional

Aumento de la Densidad de Cotizaciones Obligatorias Individuales

Se establece una cotización adicional a las cuentas individuales de los trabajadores dependientes, a cargo del empleador, de un 4,5%, el cual irá aumentando gradualmente desde un 0,1% al 5to mes de promulgada la nueva ley, hasta la totalidad del porcentaje en un plazo de 9 años o 101 meses.

Los fondos serán invertidos en nuevos Fondos Generacionales en reemplazo de los Multifondos, los cuales serán administrados por Nuevos Actores.

El stock de afiliados no pensionados, será licitado cada 2 años por el Estado, siendo traspasados aleatoriamente a la Administradora que mantenga una menor comisión que la actual.

Seguro Social Previsional

Se crea un nuevo Seguro Social, el cual absorberá al Seguro de Invalidez y Sobrevivencia (SIS), y tendrá las siguientes funciones:

• Otorgar el Beneficio por años cotizados pensionados actuales por vejez, invalidez total mayores 65 años.

• Otorgar el Beneficio por años cotizados a futuros pensionados.

• Otorgar cobertura frente al riesgo de Invalidez y Sobrevivencia (Ex SIS).

• Otorgar compensación por diferencia de expectativas de vida.

Los beneficios a) y b) serán financiados por un nuevo aporte del empleador de un 1,5% de la renta imponible del trabajador, el cual será un préstamo hacia el Fondo Autónomo de Protección Previsional (FAPP), y se reintegrará a los trabajadores al momento de pensionarse como un bono de seguridad social (con el interés correspondiente). El préstamo se deberá extinguir en un plazo de 30 años (aumentando la cotización individual al 6%). Los beneficios c) y d) serán financiados por un nuevo aporte del empleador de un 1% adicional al actual % (1,5% hasta enero 2025) del Seguro de Invalidez y Sobrevivencia.

Fondo Autónomo de Protección Previsional (FAPP)

• Será quien administre los recursos del Seguro Social.

• Su financiamiento proviene de cotizaciones del empleador y aportes estatales.

• La administración estará a cargo de un Organismo Autónomo con supervisión del Ministerio de Hacienda.

Modificaciones a la PGU

Se aumenta el monto de la PGU a $250.000 de la siguiente forma:

• A los 6 meses: Beneficiarios de 82 años o más

• A los 18 meses: Beneficiarios de 75 años o más

• A los 30 meses: Beneficiarios de 65 años o más

Se flexibilizan los requisitos de acceso para beneficiar a más pensionados de menores ingresos.

Cotización de Trabajadores Independientes

• Se establece una cotización voluntaria del 6,0% para trabajadores independientes.

• Cotización para cobertura de invalidez y sobrevivencia será de carácter obligatoria.

Fortalecimiento de la Fiscalización y Transparencia

• Se implementan medidas para aumentar la supervisión del sistema de pensiones.

• Se refuerzan los mecanismos de transparencia en la administración de los fondos previsionales.

En Alfredo Cruz y Cía, estamos comprometidos en acompañar a nuestros clientes corporativos en este proceso de cambios. Por ello, contamos con una charla especialmente diseñada para empresas y para las áreas de Recursos Humanos, que explican los cambios en profundidad, y resuelve dudas clave. Para coordinarla, escríbenos a continuación:

Retiro Programado y Reforma Previsional: ¿Cuáles son los pros y contras de su eliminación?

El 2 de noviembre el gobierno anunció y entregó algunos antecedentes de su proyecto de Reforma Previsional .

Entre varias medidas, una de ellas plantea la opción de herencia decreciente según los años de inicio de pago, y la segunda como modalidad simple, sin herencia. Esto significaría dejar fuera la opción de pensión Retiro Programado, pues aparentemente el gobierno pretende mezclar lo mejor de ambas modalidades.

A simple vista podría sonar positivo combinar lo mejor de ambas modalidades. Sin embargo, hay varios aspectos del Retiro Programado que son importantes de considerar – y que se podrían perder con esta propuesta.

¿Qué beneficios y perjuicios puede tener este cambio en los afiliados activos y pasivos?

Antes de ir al tema, veamos algunas cifras comparativas entre ambas modalidades en cuanto al número de pensionados en Retiro Programado y el número y monto de herencias pagadas por estar en esta modalidad.

a) Cuadro estadístico de pagos de pensión en retiro programado, rentas vitalicias y modalidades combinadas y montos promedios de pensiones.

Fuente: Superintendencia de Pensiones

Este cuadro nos muestra que el número de pensionados en Retiro Programado (como modalidad individual) corresponde al 52% del total de pensiones, lo que representa un volumen importante de personas que están en esta modalidad.

En ese sentido, no hay que desconocer que una parte de ellos no pudo optar por una Renta Vitalicia por no cumplir con el monto mínimo de pensión (hoy 3 UF).

b) Herencias pagadas por las AFP desde 2003 a mayo 2022. Monto total en USD y Monto promedio por retiros en pesos.

En casi 19 años las AFP han pagado USD 2.186 millones por herencia.

Desde 2003 los afiliados causantes de herencia dejaron en promedio $13,1 millones.

Monto promedio pagado a herederos llega a $17,6 millones en 2022.

Un total de 1.054.765 afiliados activos o pensionados en AFP han fallecido en los últimos 19 años, de los cuales 71% son hombres y 29% mujeres.

Un 51% eran afiliados no pensionados y un 49% recibía pensiones por Retiro Programado y Renta Temporal en las AFP.

Fuente: Informe Asociación de AFP (2022).

De acuerdo a estos datos, el volumen de herencias pagadas en los últimos 20 años es importante , tanto en el monto total como en el beneficio individual a los herederos, y por tal, es una variable que no se puede ignorar a la hora de hacer reformas.

El razonamiento está en que, aún cuando en la propuesta se considera una alternativa de Renta Vitalicia con herencia, el monto final estaría supeditado a los años que se haya recibido la Renta vitalicia, y no necesariamente al equivalente en pesos que realmente hubiera quedado en la cuenta.

Pero la gran desventaja del retiro programado, y es lo que se pretender corregir con esta reforma, es la inestabilidad financiera que ocasionan a sus pensionados.

El retiro programado es una modalidad que se recalcula año tras año, según el nuevo saldo que exista (variación por rentabilidad y giros del saldo para pagar pensiones). Entonces, parece una modalidad de alto riesgo para una población que envejece.

Pero debemos ser cuidadoso, pues esta condición puede tener 2 caras, de acuerdo a la rentabilidad obtenida en el año. Pero para que quede más claro, veamos unos ejemplos:

Si graficamos el comportamiento de ambas modalidades a través de una curva, el resultado es este:

Comportamiento cuentas de retiro programado V/S renta vitalicia

De acuerdo con este cuadro, cuando existe un capital ahorrado que no considera el pilar voluntario, y la rentabilidad también es moderada, la opción Renta Vitalicia se ve como muy atractiva.

Pero ¿Qué pasa en un escenario de mayor capital y rentabilidad?

En este caso podemos observar que las pensiones incluso pueden aumentar y luego el descenso de la curva del Retiro Programado es menos pronunciada.

¿Y si se trata de un capital más alto?

En este caso, con 15.000 UF de capital, la curva tiene el mismo comportamiento anterior, sin embargo, si el pensionado fallece a los 85 años, dejando una beneficiaria de pensión de sobrevivencia y un capital de más de 8.000 UF, este capital se utilizará para calcular la pensión para su cónyuge. Distinto es en una Renta Vitalicia, la que, en situación normal, paga el 60% de la pensión del causante.

Como vimos al comienzo, la característica más relevante del Retiro Programado es la heredabilidad de los fondos que queden. Entonces, en el caso expuesto, si el pensionado no tiene beneficiarios de pensión de sobrevivencia, genera automáticamente una herencia de 8.000 UF aprox.

La alternativa en Renta Vitalicia es garantizar las pensiones para que se paguen a todo evento, esto se denomina “Póliza de garantía de Renta Vitalicia” o “Renta Vitalicia Garantizada”.

¿Cómo funciona esta garantía?

Al solicitar ofertas de pensión y seleccionar modalidad Renta Vitalicia, se puede establecer el periodo garantizado, el que es a discreción del pensionable y puede ser de 5, 10, 15 20, 25 años etc.

Pero esta garantía va en desmedro del monto de pensión. A mayor garantía, menor pensión. Sin embargo, puede generar una buena recuperación del capital a modo de “herencia”.

Entonces, si el pensionado fallece, a su cónyuge y beneficiarios, le mantienen el monto de la pensión original durante el período pactado desde el inicio del pago de la primera pensión. Por ejemplo, si pactó una garantía a 10 años, y fallece en el año 5 de haberse pensionado, se pagará a sus beneficiarios la misma pensión por los 5 años restantes, y luego decrecerá a los porcentajes legales.

Si el pensionado no tiene beneficiarios de pensión de sobrevivencia, se pagan estas pensiones a quien haya dejado informado en la póliza de garantía. Esta o estas personas pueden elegir retirarlas como pensión o juntar el capital en un solo pago, considerando el valor presente con una tasa de descuento también informada previamente.

Por lo tanto, si bien las Rentas vitalicias no consideran herencia, esta póliza de garantía genera la recuperación de todo o parte del capital con cero riesgos para el pensionado.

¿Pero por qué hay personas que aún optan por el Retiro Programado, con todo el riesgo que tiene el recalculo de pensión?

Son varias las características que hacen atractivo y necesaria esta modalidad:

1.Puede ser ajustado a un monto menor al calculado. Con eso se protege al beneficiario de pensión de sobrevivencia, por el desgaste acelerado del capital, o a la herencia.

2. En relación a lo anterior, y la reajustabilidad a un valor menor, es posible hacer una administración tributaria eficiente para quienes reciben pensión y otros ingresos.

3. Para las personas que se pensionen anticipadamente, es posible recibirla completa en períodos de cesantía y volver a ajustarla a el valor mínimo (3 UF) cuando existan ingresos nuevamente.

4.Se pueden aprovechar las rentabilidades altas para hacer crecer más el capital y así adquirir a futuro una mejor renta vitalicia.

5. No se necesita capital mínimo para estar en Retiro Programado. Sin embargo, en el caso de la Renta Vitalicia, hoy se deben contar con al menos 3 UF de pensión para poder tomarla.

6. Al fallecer un afiliado o afiliada o pensionado o pensionada en Retiro Programado, que deja sólo hijos como beneficiarios de pensión de sobrevivencia, se les paga a ellos, hasta los 24 años, hasta 2 veces la pensión de referencia o la pensión que recibía el padre o madre. Cuando todos los hijos han cumplido la edad tope, los fondos que quedan, se pagan como herencia.

¿Como se calculan las pensiones en Retiro Programado y Renta vitalicia?

En términos simples, el calculo para ambas modalidades es el siguiente

Pensión = Capital / CNU

El CNU es el resultado de una formula matemática, estadística y financiera que combina tabla de expectativa de vida del pensionable y su grupo familiar de beneficiarios, con la tasa de interés que en caso del retiro programado es una combinación de tasas o “vector de tasas”(hoy de 4,01%) . El impacto que tiene esta tasa es que en la medida que ella crece o aumenta, suben las pensiones y viceversa. Dicha tasa corresponde a aquella resultante de ponderar por un 80% la tasa de interés equivalente derivada de un vector de tasas de interés y por un 20% la tasa de retorno anual promedio de los Fondos de Pensiones C, D y E en los últimos 10 años (20%, 60% y 20% respectivamente)

Por lo tanto, si la tasa de interés sube, y esto se combina con el aumento del capital en la cuenta del pensionado en Retiro Programado, las pensiones pueden aumentar. En ese sentido, el Retiro Programado mantiene el riesgo financiero y de sobrevida en el pensionado, pero con la posibilidad de un uso y administración más dúctil del beneficio. Todo lo contrario, a la modalidad Renta Vitalicia, en la que estos riesgos son traspasados a la Compañía de Seguros, pero la pensión es pactada en un comienzo y las condiciones también.

Por otra parte, cuando el pensionado en Retiro Programado queda viudo, la pensión se recalcula dejando fuera dicho beneficiario, por lo que normalmente se incrementa el valor final; no así en la Renta Vitalicia, en donde se mantiene el monto de pensión.

Nuestra propuesta es mantener esta modalidad, pero flexibilizarla con cambios que puedan significar menos riesgo y más liquidez en caso de escenarios económicos inestables. Por ejemplo:

Manejo más estable de las tasas de interés o vectores.

Inversión en instrumentos que mantengan los fondos más estables en ciertos períodos (como depósitos a plazo)

Protección a quienes se encuentran cercanos a la edad de pensión.

Flexibilizar la condición de pensionado para hacer uso de recursos en ciertas causales como cesantía, gastos médicos de alto costo, ahorro para primera vivienda.

En resumen, a la hora de estudiar profundamente estos cambios, es necesario analizar todas las variables positivas y negativas, que afectarían a los actuales y futuros pensionados en Retiro Programado como las mencionadas.

Reforma Previsional: ¿Cuáles deberían ser las principales mejoras?

Desde 2007 a la fecha, en Chile se ha debatido en diversos proyectos de ley aumentar el monto de las pensiones e impulsar una reforma previsional que corrija el sistema previsional vigente.

Sin embargo, las discrepancias políticas han obstaculizado la posibilidad de llegar a un consenso en estas materias.

¿Por qué las pensiones son bajas? ¿Cuál o cuáles son los problemas de nuestro Sistema de Pensiones?

De alguna manera el diagnóstico es bien claro, y entre sus principales falencias encontramos: el bajo monto de las pensiones, la falta de educación previsional, baja cobertura de los trabajadores, el insuficiente ahorro mensual y un exceso de períodos sin cotizar (lagunas en la vida laboral), el aumento de la longevidad de la población, las altas utilidades AFPS, desigualdad de género, entre otros factores.

Con esto en consideración, analizaremos brevemente cuáles han sido las medidas propuestas durante estos últimos años y finalmente, explicaremos los puntos que, según nuestra experiencia, consideramos de vital importancia para mejorar el Sistema.

Algunas propuestas de Reforma Previsional

El Gobierno de Sebastián Piñera presentó un proyecto de ley que no logró ser aprobado en el Senado, luego de avanzar en la Cámara de Diputados en marzo de 2020, el mismo que se repuso en mayo 2022, pero sin resultados.

En síntesis, se proponía:

Un aumento del 6% de la cotización a cargo del empleador desglosándose en un 3% para un fondo Ahorro Colectivo y Solidario y un 3% para cuentas individuales, incluyendo un 0.2% para un seguro de dependencia.

El 2.8% restante garantizaba aportes a actuales pensionados: hombres 2 UF y mujeres 2.5 UF que cumplieran requisitos de cotización de a lo menos 12 años y 8 años respectivamente y para pensionados mayores de 65 años e ingresos no superiores a 25 UF.

Se garantiza 10.6 UF a quienes cotizaron al menos 30 años.

Se crea un Consejo administrador de seguros sociales estatal por definir, para administrar el 6% adicional.

Sólo el 3% de la cuenta individual es heredable.

Las AFPS, más asociación gremial de instituciones financieras, compañías de seguros, cooperativas y entidades sin fines de lucro podrán administrar el 10% actual a elección del afiliado.

Retiro de fondos para enfermedades terminales.

Las AFPS deberán devolver hasta un 20% de las comisiones pagadas en un año con rentabilidad negativa, excepto si están en el Fondo A.

Creación de Comité de Afiliados en las AFPS.

Reducción del encaje de 1 a 0,5% para bajar costo entradas a nuevas AFPS y aumentar competencia.

Se eliminan las comisiones por intermediación en Fondos Mutuos nacionales y se reduce el límite para comisiones internacionales.

Alza de 50% de la PBS y el APS al 2019 al 2022 en el Pilar Solidario. (Esto fue modificado por la Ley 21.419 o Ley PGU)

En enero de 2022 se acordó crear la Pensión Garantizada Universal PGU, que trajo una mejora económica a la población de clase media y que está en proceso de cubrir a la totalidad de los beneficiarios definidos a partir de agosto del año en curso.

La Propuesta de Reforma Previsional de las AFP

Por su parte en el año 2022 la Asociación Gremial de AFP propuso las siguientes modificaciones al sistema previsional para mejorar el monto de las pensiones:

“Aumentar la tasa de cotización del 10% actual a un 18%, aumentar en un 80% las pensiones de trabajadores en régimen, es decir, que cotizaron toda su vida laboral por la tasa del 18%. Este efecto de elevada magnitud es lineal, ya que, si aumentan las contribuciones en un 80%, entonces la pensión aumentará en la misma proporción”.

Las medidas que no pueden faltar en la futura Reforma Previsional

Desde nuestro punto de vista, de todas las medidas propuestas para mejorar las pensiones, las más relevantes o de mayor impacto son:

1. Aumento del porcentaje de cotización.

Cuando se evalúa la efectividad del sistema previsional, es necesario considerar que la “tasa de reemplazo” o relación pensión/renta al momento de pensionarnos sea al menos equivalente a un 70%.

En ese sentido, el aumento del porcentaje de cotización es un mecanismo, siempre y cuando se cumplan en forma paralela otras condiciones: rentabilidades reales sobre el 4% y continuidad en la cotización, sobre todo al comienzo de la vida laboral, ya que son estos aportes los que generan más valor en un sistema de capitalización.

Si bien este aumento no generará un impacto inmediato en las pensiones, si mejorará a mediano y largo plazo el problema. Precisamente, si observamos los siguientes ejemplos, cuando una persona comienza a los 25 años cotizando por el 16% o por el 20% respectivamente.

Parámetros considerados: Renta imponible 25 años: 35 UF | Rentabilidad real estimada: 4% | Incremento renta real anual: 2%

Como se aprecia, sólo es posible alcanzar una tasa de reemplazo equivalente al 70% si se cotiza por un 16% de la renta real percibida.

2. Aporte Estatal temprano (recién nacido)

El año pasado, cuando se discutía la reforma previsional, algunos senadores intentaron impulsar un aporte temprano para recién nacidos. Éste crearía cuentas de capitalización a las AFP en calidad de afiliado voluntario (solo destino pensión e imposibilidad de rescate para otros fines).

El interés compuesto, durante 65 años, convertiría este aporte en una ayuda real y contundente; considerando que la rentabilidad compuesta durante este tiempo sería lo que más impactaría en este incremento. Por lo tanto, el gasto Estatal, podría ser aún más eficiente a largo plazo.

Ejemplo:

Aporte 90 UF ($3.000.000 aprox.) al nacer Años de rentabilidad 65 Rentabilidad real anual estimada 4% Bono estimado a los 65 años: UF 1.152 (12,8 veces el aporte) Incremento estimado en la pensión: UF 5,76 UF CNU: 200

Es decir, sólo con este aporte, las personas tendrían un piso de pensión de 5,76 UF aprox., casi equivalente a la actual PGU.

¿Y cuál sería el gasto?

La PGU hoy se financia con un 0,95 % del PIB.

En Chile nacen en promedio 180 mil niños por año. Si esta medida estuviera en régimen, significaría un gasto de $360 mil millones, equivalente a USD$ 400 millones o al 0,16% del PIB.

Finalmente, estamos convencidos que la única manera de mejorar el Sistema de Pensiones es con medidas de alto impacto, con una visión a largo plazo. Si no ajustamos esas variables, cada vez será más difícil para el Estado asistir a pensionados a través del pilar solidario y PGU.

Reforma de pensiones: ¿se reabre el debate que modifica el sistema?

La reforma de pensiones vive una semana clave. Esto luego de concretarse el retiro del 10% de los fondos de pensiones.

Así y a casi un mes de que la oposición presentara oficialmente su contrapropuesta a la reforma de pensiones, finalmente esta semana el Gobierno manifestó su apertura a discutir la iniciativa.

Reforma de pensiones: “disponible para debatir”

María José Zaldívar, ministra del Trabajo, señaló esta semana estar disponible para debatir las ideas expuestas para la reforma de pensiones, pero bajo ciertas condiciones, como incorporar en el análisis, la ampliación de la base de cotizantes del sistema.

Así y en medio de la discusión del proyecto de ley que flexibiliza el Seguro de Cesantía y modifica la Ley de Protección del Empleo, finalmente el Ejecutivo terminó accediendo a una de las principales demandas de los parlamentarios de la oposición.

Esto es incluir a

las trabajadoras de casa particular al seguro de cesantía. Pero con una

condición a través de una cotización.

Incorporación

de trabajadores informales

“Uno de los

grandes aprendizajes que tenemos de la crisis es la necesidad de tener

identificado previamente a los distintos trabajadores, nacionales o

extranjeros”, sostuvo Zaldívar.

“Tenemos grandes

colectivos de trabajadores que son plenamente formales que están fuera de la

cobertura de seguridad social porque son trabajadores por cuenta propia que no

emiten boleta de honorarios.

Ahí tenemos a los

feriantes, a los colectiveros, a los taxistas y a los pescadores artesanales.

Hay que buscar

esa duplicidad, que es traer a la formalidad a los que están en la

informalidad, pero también incorporar a los que son formales, pero que están

fuera de la seguridad social”, aseguró.

Tasas de

reemplazo de seguro de cesantía

Otro aspecto en el cual el Gobierno debió ceder y cambiar la estrategia en la reforma de pensiones, es en lo relacionado a las tasas de reemplazo de la Ley de Protección al Empleo.

La idea original del Ejecutivo para la reforma de pensiones planteaba que quienes estén accediendo a las prestaciones del Seguro de Cesantía -por estar sujetos a una suspensión de la relación laboral-, reciban el primer mes el equivalente al 70% de su remuneración imponible.

Pero, a partir del segundo mes un 55%. Esto, además, iría de la mano con la creación de dos nuevos giros.

Sin embargo, esta

alternativa no convenció a una parte importante de la oposición, desde donde

surgieron ideas como aumentar la tasa a 65% o establecer como base un salario

mínimo.

Ante esto, el

Ejecutivo ayer puso sobre la mesa una nueva alternativa: mantener la tasa de

reemplazo en 55%, pero poder aumentar en mayor medida los giros si la delicada

situación económica se extiende.

Reforma previsional: votación de proyecto se posterga y Gobierno envía indicaciones

La comisión de Trabajo de la Cámara de Diputados volvió a postergar la votación en particular del proyecto de reforma previsional.

En la sesión de la instancia, la semana pasada, el ministro de Hacienda, Felipe Larraín, recordó el sentido de urgencia del proyecto de ley e hizo un llamado a la comisión a tramitar este proyecto con “la mayor celeridad posible”.

Si bien Hacienda descartó enviar otro proyecto de ley para la administración del 4% adicional mediante un ente público, comprometió “indicaciones” las cuales fueron enviadas esta semana. Mientras que se espera su despacho total para el 1 de noviembre.

Las indicaciones: cómo operará el ente público

Así, esta semana, y tal como lo había anunciado el ministro del Trabajo, Nicolás Monckeberg, el Ejecutivo presentó dichas indicaciones al proyecto de reforma previsional, entre las que se incluye el modo en que operará el ente público que administrará el 4% adicional en la cotización obligatoria.

Según el documento dirigido al presidente de la Cámara de Diputados, Iván Flores (DC), entre las indicaciones se plantea la creación del Consejo Público Autónomo para el Ahorro Previsional Adicional, como un “organismo autónomo, de carácter técnico, dotado de personalidad jurídica y patrimonio propio, que se relacionará con el Presidente de la República a través del Ministerio del Trabajo y Previsión Social y se regirá por la presente ley y demás normativa que se dicte al efecto”.

“El Consejo Público Autónomo tiene por objeto administrar el Ahorro Previsional Adicional, el Seguro de Dependencia y otros programas de seguros sociales que determinen las leyes”, añade el documento.

Licitación pública

En esa línea, el ente público tendrá diversas atribuciones y funciones: como evaluar periódicamente el funcionamiento del Ahorro Previsional Adicional, con el fin de presentar propuestas para su perfeccionamiento.

Además, deberá llamar a la licitación pública para la gestión de los recursos del 4% adicional y adjudicar el servicio; definir los límites de inversión que diferencien los fondos del ahorro; evaluar el desempeño de las gestoras de inversiones del ahorro; declarar infracciones; administrar el Seguro de Dependencia: y administrar otros programas de seguros sociales solidarios.

Tras conocer las indicaciones, desde la DC reaccionaron al documento anunciando que presentarán una contrapropuesta, pues no están “conformes”.

Experto del Banco Mundial advierte: “El debate previsional en Chile está en el eje equivocado”

En Chile ha ocurrido una revolución en el mercado laboral. Así lo cree el economista Truman Packard, quien es uno de los expertos en materia de envejecimiento de la población y de los sistemas de pensiones para el Banco Mundial.

Este economista de la Universidad de Oxford dice que los datos comparativos de Chile muestran un importante avance de la presencia de la mujer en el trabajo, la que no solo ha salido en masa a buscar empleo fuera de casa en los últimos años, sino que también ha extendido de manera importante su vida activa, postergando la edad de retiro.

Gestión de cotización adicional en la mira

El economista, no obstante, cree que en Chile el debate previsional en torno a la reforma está en el rumbo equivocado, especialmente en lo que se refiere a los desencuentros en torno a la gestión de la cotización adicional de 4% que propone la reforma previsional en discusión.

“Se está discutiendo si la gestión es pública o privada; este es un eje erróneo de la discusión, son conceptos de los años 70”, dice. “La discusión debiera apuntar a analizar la conveniencia de una gestión centralizada de ese 4% versus una descentralizada”.

Plantea que le “sorprende” que la discusión esté en el canal equivocado, pues Chile tiene buenos ejemplos de ambos casos.

Las AFP son un ejemplo de gestión desconcentrada en que distintas empresas compiten por atraer, a través de la rentabilidad, costos y servicio a los distintos afiliados.

Pero también tiene un buen ejemplo de gestión centralizada, como es el fondo de cesantía, en donde la competencia entre distintas sociedades se da a través de la participación en una licitación estatal y en el que se le asigna el monopolio de la gestión de todas esas cotizaciones al actor privado que presente la propuesta más competitiva.

“Chile tiene buena experiencia en ambas áreas: yo viajo por el mundo asesorando a gobiernos que son clientes del Banco Central, explicando la maravilla que es el sistema de los fondos de cesantía”, dice.

“El foco debiera estar en analizar el paquete de servicios que genera el sistema de competencia de mercado descentralizado y el paquete de servicios de la gestión centralizada por remate, basada en la experiencia que tiene Chile en ambos modelos, una posibilidad que tienen muy pocos países del mundo”, subraya.

Reforma previsional pone límite a beneficio tributario de depósito convenido sumado a APVC

Un nuevo traspié sufrió el proyecto que reformará el sistema de pensiones. Este lunes la Comisión de trabajo rechazó la idea de legislar sobre la reforma previsional, lo que continúa postergando la tan esperada reforma de pensiones.

El ministro de Hacienda, Felipe Larraín, señaló que: “vamos a ir a defender este proyecto a la sala de la Cámara”. “Nosotros confiamos en que la Sala de la Cámara va a aprobar este proyecto porque es un proyecto necesario”, agregó.

Cambios en beneficios tributarios

Mientras se sigue retrasando la aprobación de la reforma, lo cierto es que existen temas que el proyecto contempla y que han pasado desapercibidos.

Nos referimos a las modificaciones que se quieren incorporar al Ahorro Previsional Voluntario Colectivo (APVC) y Depósito Convenido (DC).

¿Qué propone la reforma para el APVC y DC?

Lo que la reforma propone es establecer un límite que hasta ahora no existía para el beneficio tributario que gozan aquellas personas que al mismo tiempo hagan aportes en APVC y DC.

Si bien se mantiene el tope de 600 UF al año (unos$16,6 millones) de exención tributaria en APVC, y de 900 UF anuales (cerca de $15 millones) en depósito convenido, lo nuevo que trae el proyecto es que incorpora un límite combinado: en caso que el empleador le haga a un trabajador depósito convenido más APVC, el tope total para el beneficio tributario de estos dos aportes es 900 UF por año.

Así, el Ministerio de Hacienda estima que el efecto recaudación sería positivo cuando se trata de los depósitos convenidos debido al nuevo tope, permitiendo que el ingreso tributario sea de $104 millones el primer año desde la entrada en vigencia de la reforma (2020) y llegando a $115 millones en 2029.

Esto, porque estiman que la gente usará menos el beneficio tributario al tener un tope conjunto.

Un incentivo

Actualmente existen 155.701 cuentas individuales de depósito convenido, mecanismo típicamente usado por trabajadores de altos ingresos que destinan bonos o compensaciones a su cuenta individual en la AFP, aporte hecho a través del empleador, el cual no ha dado el resultado esperado.

Pese a la baja cobertura del APVC, el proyecto que se discute en el Congreso busca cambiar eso, fomentando este mecanismo.

Es más, según el diagnóstico del gobierno, de aplicarse la reforma, el 10% de los cotizantes que hoy acceden a un APV se cambiarían a un APVC.

Además, proyectan que la tasa de cotización en este mecanismo de ahorro voluntario sería de 0,5% del sueldo, aporte hecho por empleador y empleado.

En concreto, los cambios que introduce la reforma permitirán que los empleadores ofrezcan planes con incorporación automática de los trabajadores. Además, permitirá que tanto los aportes de los empleadores como el período de permanencia mínima para que el trabajador obtenga la propiedad de esos aportes, puedan diferenciarse en función de la antigüedad del trabajador en la empresa. Por otro lado, los contratos podrán contemplar incrementos automáticos de los aportes del empleador y de sus trabajadores, así como incrementos condicionados al aumento de la remuneración.

Gobierno alista licitación para nuevos afiliados al sistema de pensiones

En enero pasado, la Superintendencia de Pensiones anunció que la licitación pública para administrar la cartera de los nuevos afiliados del sistema previsional cerró sin ofertas y quedó desierta.

Así, a partir de agosto de este año aquellas personas que comenzaron a cotizar debieron ingresar a la AFP con la menor comisión -actualmente es Modelo-, pero se pueden cambiar cuando lo estimen conveniente.

En cambio, cuando había licitación, las personas se destinaban a la AFP que se la había adjudicado con la comisión más baja, pero, además, estaban retenidos en dicha administradora por dos años.

Cambios

Sin embargo, a este escenario no le queda mucho tiempo, ya que el Ejecutivo prepara una nueva licitación de cartera de nuevos afiliados, que espera lanzar en los primeros meses del 2019.

Desde el Ejecutivo, aseguran que la Superintendencia de Pensiones ya elaboró las nuevas bases para llamar a una licitación pública.

Estas fueron revisadas por la Subsecretaría de Previsión Social y firmadas por el ministro del Trabajo y Previsión Social, Nicolás Monckeberg.

Uno de los cambios para la nueva licitación sería que se elevaría la comisión máxima que podrían presentar las AFP para postular al concurso.

Como el proceso pasado quedó desierto, luego de que ninguna presentara una comisión menor al 0,41% que cobraba Planvital, el Ejecutivo ahora buscaría que alguna AFP pueda ofrecer una comisión entre esa cifra y el 0,77% que actualmente tiene Modelo.

También, el hecho de que los independientes estén obligados a cotizar a partir de este año y que el Gobierno, además, esté dispuesto a mantener esa obligación pero con gradualidad, según el proyecto de ley que ingresó al Congreso, harían más atractiva la licitación.

Las otras novedades que trae la reforma previsional

Junto con el contenido ya conocido que propone la reforma de pensiones, como el aumento del pilar solidario, el incremento de la cotización en un 4% y la posibilidad de que ingresen nuevos actores, hay otras novedades.

La propuesta, además, cuenta con varios puntos que estaban incluidos en la reforma previsional presentada en 2017 por el gobierno de Michelle Bachelet.

A continuación les explicamos cuáles son los puntos que incluye el proyecto de Reforma de Pensiones:

Descuentos en comisiones grupales y por permanencia efectiva irán al ahorro individual

El proyecto propone autorizar a las AFP y a las Administradoras del Ahorro Complementario para Pensión (que gestionarán el 4% de cotización adicional) ofrecer descuentos por afiliación como parte de un grupo.

Las entidades que opten por ofrecer descuentos deberán informar las comisiones a cobrar según el número de participantes del grupo y el tiempo de permanencia efectiva que da origen al descuento.

Estos descuentos se harán efectivos mediante las devoluciones mensuales que serán abonadas en las cuentas de ahorro individual de las cotizaciones.

Afiliados deberán ratificar el fondo escogido periódicamente

Para los afiliados que hayan solicitado un tipo de multifondos de pensiones distinto al que le corresponde según su edad, se propone establecer que las AFP soliciten periódicamente y ratifiquen su voluntad de estar en ese selectivo.

Perfeccionamiento del SCOMP

Para esto, se contempla obligar a las AFP y a las compañías de seguro de vida (CSV) a que constituyan una entidad para la administración, desarrollo y explotación del SCOMP.

Asimismo, que se eliminen las ofertas externas, es decir, aquellas que las CSV entregan directamente al afiliado después de emitido el certificado de ofertas por el SCOMP.

Regulación de las pensiones de sobrevivientes involucrados en casos de homicidio

El proyecto plantea modificar los requisitos para acceder a la pensión de sobrevivencia por parte del o de los beneficiarios que hubieran cometido el delito.

Período de licitación será de 3 años

Se propone aumentar de 2 a 3 años el período de adjudicación de la licitación de los nuevos afiliados que ingresan al sistema.

Administradoras del 4% adicional deberán mantener una reserva de 0,25% de los recursos acumulados

Aquellas entidades que ingresen al sistema para administrar la cotización del 4% deberán ser de giro exclusivo, y estarán sujetas a la misma regulación y fiscalización por parte de la Superintendencia de Pensiones. También se les requerirá mantener una reserva del 0,25% de los recursos acumulados, para que respondan por eventuales perjuicios en caso de incumplimiento de sus obligaciones. A las AFP se les baja la reserva de 1% a 0,5%.

¿Mejorarán las pensiones con los cambios propuestos por el Ejecutivo?

La reforma previsional será sin duda uno de los principales hitos del gobierno de Sebastián Piñera.

Como ya vimos en nuestra nota anterior, los cambios propuestos en conjunto apuntan a mejorar las pensiones de los chilenos, pero ¿Son suficientes?

La promesa del gobierno, tal como lo señaló Piñera en su anuncio, es que los cambios en su conjunto, contribuirán a aumentar en hasta un 40% las pensiones de todos los trabajadores.

Concretamente, según lo anunciado, esto tendría la siguiente proyección:

A las mujeres que se pensionen en 20 años más las pensiones aumentarán 8,6%; a los hombres que se pensionen en 25 años más se elevarían en un 13%; a las mujeres que se pensionen en 30 años más subirán en 30%; a los hombres que se pensionen en 35 años más aumentarán en 21,2%; y a quienes coticen durante todas sus carreras laborales se incrementarán un 40%.

Sin embargo, y a pesar de que la propuesta ha sido absolutamente valorada por la industria, expertos del mercado aseguran que el aumento de la tasa de cotización de un 10% a un 14,2%, en las cuentas individuales, no sería suficiente, ya que está lejos del promedio de lo que cotizan los países desarrollados pertenecientes a la OCDE que supera el 18%.

Asimismo, y tal como se ha mencionado en diversos estudios sobre la necesidad de aumentar la edad de jubilación, el proyecto no propone una medida concreta para enfrentar el envejecimiento de la población y su incidencia en las pensiones.Sólo crea un incentivo para que las personas se mantengan en la fuerza laboral.

El Estado realizará aportes adicionales a quienes voluntariamente posterguen jubilación y la mitad del mayor ahorro que se obtenga por los mayores años de trabajo irá a financiar las futuras pensiones, y la otra mitad podrá ser retirada libremente por las personas una vez que estén jubiladas.

APV:¿Cómo aumentar la pensión?

Según una proyección realizada por nuestra consultora, si se aumenta la cotización individual a un 14%, al cabo de 60 años para las mujeres y 65 para los hombres, ésta no alcanza a llegar a cumplir con el requisito de pensión anticipada requerido.

Sin embargo, en la misma proyección si se agrega una cotización voluntaria de 5%, el requisito de pensión se alcanza antes de los 60 años, lo que permitiría una pensión anticipada para el trabajador. Y si las condiciones lo permiten años para seguir ahorrando y disminuir la tasa de reemplazo y acercar el monto de la pensión al sueldo de cada persona.

Aquí nuevamente toma vital importancia el ahorro voluntario (APV) y la educación previsional, donde cada trabajador deberá ser partícipe y responsable por la construcción de su patrimonio previsional.