Chile requiere de una reforma al Sistema Previsional, eso es indiscutible.

Las bajas pensiones que entrega nuestro sistema, producto de bajas tasas de reemplazo, no superan el 45% (mujeres) y 52% (hombres). Sumado al desconocimiento y poca educación que tienen las personas en esta materia, representan síntomas de una enfermedad que se viene gestando hace muchos años en Chile.

Precisamente, en notas anteriores hemos expuesto nuestra visión, razones y estudios al respecto.

El proyecto de Reforma Previsional, impulsado por el gobierno, ya está en el Congreso, y debemos prestar atención, pues traería cambios sustantivos en la materia.

Con más de 33 años guiando a miles de personas en la materia, nuestro equipo de Asesores Previsionales, junto con Bernardita Infante, líder de gestión del conocimiento, prepararon este informe. Su objetivo es explicar de forma simple y clara los cambios propuestos más relevantes.

Definiciones conceptuales que traería la propuesta de Reforma Previsional

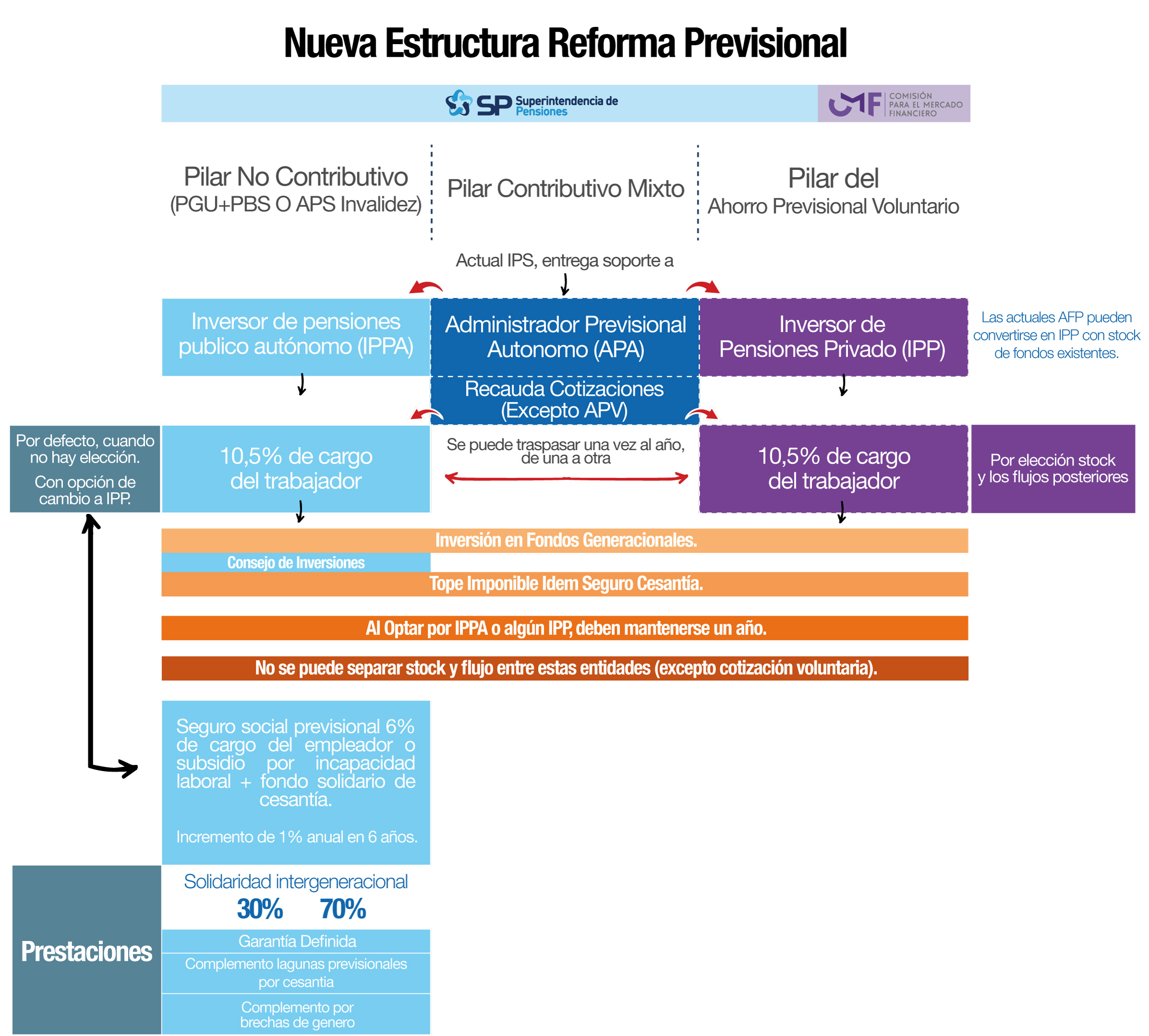

En primer lugar, con este proyecto cambiaría la institucionalidad y la administración de los aportes actuales y futuros, los que se incrementan a 10,5% de la remuneración imponible de cargo del trabajador, sobre un tope equivalente al actual usado para el Seguro de Cesantía.

Por defecto, las cotizaciones obligatorias irían directo a una institución de recaudación y de funciones operacionales denominado Administrador Previsional Autónomo (APA). Esta traspasaría los fondos obligatorios, cotización voluntaria y cotizaciones de afiliado voluntario a otra Institución, que puede ser pública o privada, llamada Inversor de Pensiones Público Autónomo o IPPA, e Inversor de Pensiones Privado o IPP.

Bajo esta figura, los APV se podrán pagar directamente en las instituciones autorizadas por la CMF que se hayan convenido. Los Depósitos convenidos salen de esta nueva figura previsional. Sólo se mantiene el stock en la institución donde esté ahorrado.

Por defecto, todos los nuevos afiliados llegarían al IPPA, al igual que los actuales afiliados al sistema de AFP, si ésta no se ha convertido en IPP. Por lo tanto, si la AFP actual no se convierte en IPP, los fondos quedarán en el IPPA, a no ser que expresamente el afiliado decida cambiarse a un IPP de los que estarán vigentes.

Por otra parte, existirá un aporte extra, de cargo al empleador o Empresa, del 6% sobre la remuneración imponible.

Nueva Estructura Reforma Previsional

El siguiente mapa conceptual nos entrega una visión más clara y amplia de cómo sería esta nueva institucionalidad; posteriormente veremos otros aspectos que fueron incorporados a la propuesta de Reforma.

Teniendo la estructura del nuevo Sistema Mixto de pensiones, veamos algunos principales cambios y definiciones que propone este proyecto:

1. Eliminación de la Modalidad Retiro Programado:

Solo existirían las Rentas Vitalicias con y sin herencia. Se respetará el pago bajo modalidad Retiro Programado a las personas pensionadas antes de la entrada en vigencia del proyecto aprobado, las que quedarían recibiendo pensión por la IPP de su AFP de origen, o la APA, si su AFP no cambió a IPP.

2. Trabajadores Independientes:

Estos trabajadores mantendrían las mismas condiciones actuales de obligatoriedad respecto al 10,5%. Sin embargo, el 6% será optativo para estos trabajadores pero si deciden no realizarlo, tampoco podrán acceder a los beneficios que este aporte entregaría.

3. Autopréstamo:

Está considerado sólo para personas con 5, o más años, para cumplir el requisito de pensión de vejez. Podrían retirar hasta 30 UF de la cuenta individual, los que se deberán pagar en UF hasta completar el monto solicitado, a razón de un mínimo del 2% de la renta imponible de la persona. No podrían pedir otro préstamo hasta pagar el anterior.

4. Eliminación de los Depósitos convenidos:

Se eliminaría esta opción de ahorro a contar del mes 25 de publicada la ley para aportes futuros. Los ahorros por Depósitos Convenidos que existan pueden ser mantenidos o enterados en las Instituciones autorizadas de APV, en el IPPA o en el IPP, los cuales podrían cobrar una comisión por su administración.

5. Eliminación de la cuenta de ahorro voluntario:

Se eliminan los futuros aportes a la cuenta de ahorro voluntario a contar del mes 25 de la publicación de la Ley. Los fondos existentes deberán ser administrados únicamente por un IPP, sin embargo, si la actual AFP donde se encuentran estos ahorros no se transforma en IPP, estas cuentas pueden pasar a un IPPA.

Estos recursos serían asignados al fondo generacional que corresponda, de acuerdo con la edad de la persona y pueden ser traspasados posteriormente a otro fondo generacional.

6. Cobro de comisiones sobre saldo obligatorio:

Las IPPA y las IPP podrán cobrar una comisión por saldo administrado. Sin embargo, para no generar doble pago de comisión a los actuales afiliados a las AFP, se establecerá un mecanismo de descuento del porcentaje de comisión sobre saldo de acuerdo a tramos de edades y porcentajes que serán determinadas por decreto.

7. Fondos generacionales:

Reemplazarían a los multifondos, y se estructuran de acuerdo con el ciclo de vida. Los cambios de fondos radicarán en la Ley, en el ciclo de vida, y en el Inversor de Pensiones. Se establecerán 10 fondos generacionales, los que se definirán por riesgo y retorno a través de una norma de carácter general. La SUPEN normará cómo se establecería un Régimen de Inversiones de los Fondos Generacionales, con informe previo del Consejo Técnico de Inversiones. Los fondos obligatorios, las cotizaciones voluntarias y el stock de depósitos convenidos, quedarán invertidos en el fondo generacional que corresponda, de acuerdo la estructura de ciclo de vida que estos tengan.

8. Seguro Social Previsional (SSP):

Se crea una cotización del 6% de cargo del empleador o Empresa, la que comenzaría en un 1%, y se incrementará anualmente hasta llegar al 6%. Con esto se financiarían las prestaciones de carácter contributivo de la pensión de seguro social, las que son:

a) Prestación Intergeneracional de vejez, invalidez y sobrevivencia: Remuneración que considera una transferencia de los afiliados de mayores ingresos a los de menores ingresos. Para esto, el registro de los aportes a la cuenta intergeneracional de SSP considerará una remuneración mensual, calculada de la suma de las remuneraciones de los afiliados, multiplicada por 70%, con la remuneración promedio del sistema, multiplicado por 30%. Adicional a esto se aplica la rentabilidad del SSP.

Este registro entregará una prestación en modalidad renta vitalicia simple desde los 65 años, que parte desde las 0,1 UF por cada 12 meses cotizados con tope 30 años o 3 UF.

Los pensionados del DL.3500 también pueden acceder a este beneficio que será de 0,1 UF por año cotizado, siempre y cuando la afiliación haya sido antes de los 50 años, contando con al menos 12 cotizaciones continuas o discontinuas.

b) El Complemento por lagunas previsionales por cesantía: A los cotizantes del Seguro Social, que reciban prestaciones por cesantía de su cuenta o del fondo de cesantía solidario, se les daría un complemento en su pensión por lagunas previsionales, calculadas respecto a la prestación por cesantía obtenida, la cual se pagará como complemento en su pensión de acuerdo al registro de cesantía del SSP, como una renta vitalicia simple hasta su fallecimiento.

c) Complementos por brechas de género y cuidados

i- Complemento por hija o hijo nacido vivo o adoptado:

Consistiría en el registro de 24 cotizaciones al Seguro Social, calculadas en base al sueldo mediano a la fecha de nacimiento del hijo (propio o adoptado). Se le asignará la rentabilidad del Seguro Social y se pagará como una renta vitalicia simple ,a contar de los 65 años o desde la fecha de pensión.

ii- Complemento por cuidado de tercero:

Se calculará de acuerdo al registro de cotizaciones al Seguro Social, en base al salario mediano, durante los meses que la persona se dedique exclusivamente al cuidado de un tercero, considerando un máximo de 24 meses.

iii- Compensación por diferencias en expectativas de vida:

Este beneficio será equivalente a la diferencia de las Pensiones Autofinanciadas de Referencia (PAFE) de mujer y hombre a igual edad, de la siguiente forma:

PAFE hombre – PAFE mujer = Compensación

Compensación x 5% a pensionadas 60 años

Compensación x 15 % Pensionadas 61 años

Compensación x 25 % pensionadas 62 años

Compensación x 50 % pensionadas 63 años

Compensación x 75 % pensionadas 64 años

Compensación x 100 % pensionadas 65 años

Con un máximo de 15 UF